Kies de geschikte hospitalisatieverzekering

Privaat verzekerd, of toch maar bij een ziekenfonds?

Waarom zou u een hospitalisatieverzekering afsluiten bij een verzekeringsmaatschappij als het bij een ziekenfonds stukken goedkoper kan? Feit is dat u bij een private verzekeringsmaatschappij beter verzekerd bent, maar daarom is een verzekering bij een ziekenfonds niet minderwaardig. Alles hangt af van welke eisen u bij een hospitalisatie stelt.

DKV, veruit de grootste privéverzekeraar op het terrein van hospitalisatieverzekeringen voor particulieren, trekt zijn tarieven op. Wie bij DKV een hospitalisatieverzekering voor een eenpersoonskamer onderschreef en dit jaar 65 jaar wordt, betaalt voortaan 5,73 procent meer. Ook jongere mensen moeten dieper in de buidel tasten om hun jaarlijkse premie bij DKV te betalen, maar voor hen lopen de prijsverhogingen niet zo hoog op. DKV, een maatschappij die in België 1 miljoen particulieren verzekert voor de kosten bij een ziekenhuisopname, zegt dat het zijn tarieven moet verhogen omdat een loutere indexering van de premies niet volstaat om de kosten van de vergrijzing en de oplopende kosten van de medische technologie op te vangen. Hoewel DKV groen licht kreeg van de toezichthouder, de Nationale Bank, om de tarieven te verhogen, stuit het bij Test-Aankoop op onbegrip. De consumentenorganisatie onderzoekt of ze juridische stappen kan ondernemen om de prijswijziging aan te vechten.

Wie zou overwegen om zijn hospitalisatieverzekering op te zeggen en zich voortaan te verzekeren bij een ziekenfonds, zet een aantal pro’s en contra’s best op een rij.

1. Goedkopere tarieven

Bij een ziekenfonds zult u inderdaad minder betalen dan bij een private verzekeraar zoals DKV of AG Insurance. Een deel van de verklaring schuilt in het feit dat de premies op een andere manier worden berekend.

De privéverzekeraars werken met genivelleerde premies. Dat zijn premies die in principe niet mogen stijgen louter en alleen omdat u een bepaalde leeftijd bereikt. Jonge verzekerden betalen bij een private verzekeringsmaatschappij dus een hogere premie dan bij een ziekenfonds. Daardoor kunnen de verzekeraars een vergrijzingsreserve vormen waardoor ze het risico in de tijd en over alle verzekerden samen kunnen spreiden. Het uitgangspunt is dat de verzekerde bij een private verzekeringsmaatschappij zijn verdere leven diezelfde, relatief hoge premie betaalt.

Bij de ziekenfondsen betaalt u veel minder dan bij een private verzekeraar, zeker als u op jonge leeftijd instapt. Maar het tarief stijgt er wel naarmate u ouder wordt. Zo zult u bij een ziekenfonds meer moeten betalen zodra u bijvoorbeeld 50 wordt en later nog meer als u de leeftijd van 65 jaar bereikt. De premies kunnen er stijgen van circa 45 euro per jaar als u jonger bent dan 24 jaar tot ruim 200 euro als u 60 wordt.

Als u al jaren verzekerd bent geweest bij een privéverzekeraar en nu overstapt naar een ziekenfonds, dan zult u de opgebouwde reserves verliezen. Het ziekenfonds zal kijken naar uw huidige leeftijd om de premie te bepalen en geen rekening houden met wat u in het verleden al hebt bijgedragen. Die bijdrage bent u dan kwijt aan de private verzekeringsmaatschappij.

Bij de ziekenfondsen liggen de tarieven ook lager omdat ze voor de meeste producten, in tegenstelling tot de privéverzekeraars, geen verzekeringstaks van 9,25 procent moeten aanrekenen. ‘De ziekenfondsen moeten ook geen rekening houden met een winstdeling aan de aandeelhouders’, zegt Dieter Herregodts, de woordvoerder van de CM bij wie 1,4 miljoen Belgen een hospitalisatieverzekering hebben lopen.

2. De terugbetaling van de ereloon- en kamersupplementen

Ziekenfondsen zijn ook goedkoper omdat ze de terugbetaling van ereloonsupplementen aan banden leggen. De privéverzekeraars betalen die meestal volledig terug. AG Insurance maakt wel een uitzondering voor enkele erg dure Brusselse klinieken.

De geneesheren-specialisten mogen die ereloonsupplementen sinds begin 2013 alleen nog aanrekenen als u wordt opgenomen in een eenpersoonskamer. En dat heeft een pervers effect. Want volgens de privéverzekeraars en de ziekenfondsen zijn er steeds meer specialisten die alleen nog willen opereren als de patiënt in een eenpersoonskamer verblijft. ‘We stellen steeds vaker vast dat specialisten uitvluchten verzinnen om een ingreep bij een patiënt in een kamer voor twee of meer personen te vermijden en die ingreep over te laten aan een assistent’, zegt Ellen De Vleeschouwer, verantwoordelijke marketing gezondheidszorgen bij AG Insurance. Ook marktleider DKV wijst op dat probleem. ‘Wie in een kamer voor twee of meer personen terechtkomt, heeft niet altijd de mogelijkheid om zijn geneesheer zelf te kiezen. Er zijn steeds meer artsen die niet optreden als ze geen ereloonsupplement kunnen aanrekenen’, zegt ook Birgit Hannes, directeur strategie bij DKV. Met andere woorden: de mogelijkheid om behandeld te worden door een arts naar keuze, wordt zo een voorrecht voor patiënten in een eenpersoonskamer.

Ook bij de ziekenfondsen kunt u voor een eenpersoonskamer kiezen. Maar zij beperken de terugbetaling van ereloonsupplementen in hun basiswaarborg tot het dubbele van het tarief dat de geneesheer volgens het Riziv mag aanrekenen.

Als een specialist voor een ingreep een vastgesteld Riziv-tarief van 500 euro mag aanrekenen, en hij daarbovenop een supplement van 500 euro factureert, dan krijgt u dat bedrag via de ziekenfondsen evengoed terug. Rekent hij echter 1.500 euro of drie keer het Riziv-tarief aan, dan zult u bij de meeste ziekenfondsen zelf 500 euro moeten betalen.

U kunt bij de ziekenfondsen ook meer betalen voor meer uitgebreide waarborgen en dan krijgt u drie keer het vaste Riziv-tarief terugbetaald. Via het Hospitalia Plus-plan van de Onafhankelijke Ziekenfondsen zelfs vier keer.

In een reeks Vlaamse klinieken is de kans echter klein dat de geneesheer een supplement van meer dan 100 procent aanrekent. In een 40-tal ziekenhuizen mogen de geneesheren-specialisten dat niet doen. Het is vooral in Brussel en in een aantal Waalse ziekenhuizen dat de specialisten hogere supplementen factureren.

Maar opgelet ! De ziekenfondsen passen wel een vrijstelling toe bij opname in een eenpersoonskamer. Onderschrijft u een Hospitaalplan bij de CM, dan zult u toch nog 175 euro zelf moeten betalen. Bij het Vlaams & Neutraal Ziekenfonds bedraagt de vrijstelling 125 euro bij een opname in een eenpersoonskamer. Zo proberen de ziekenfondsen de opname in een eenpersoonskamer te ontmoedigen.

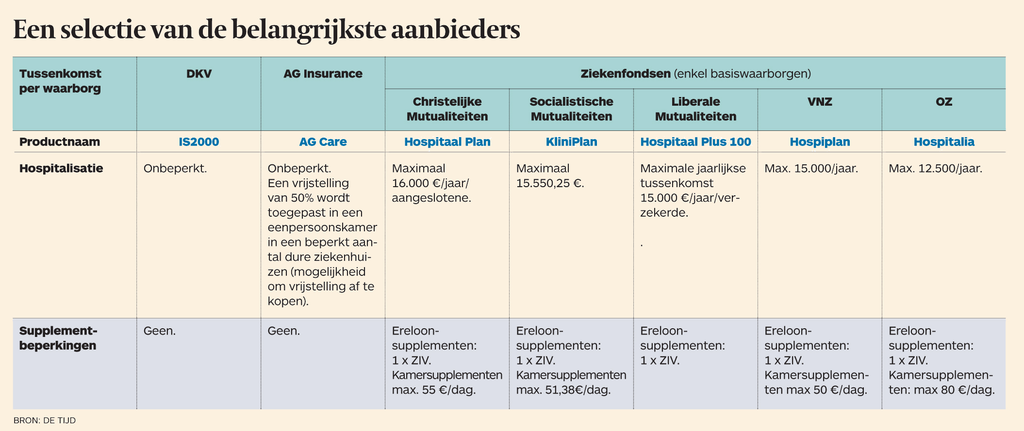

Naast de ereloonsupplementen, betalen de privéverzekeraars ook de kamersupplementen zonder beperking terug. Kamersupplementen zijn de extra’s die de ziekenhuizen zelf aanrekenen. Ook die zijn verboden in kamers voor twee of meer personen. De kamersupplementen in eenpersoonskamers zijn afhankelijk van de duur van uw verblijf in het ziekenhuis en kunnen enorm variëren. Volgens de ziekenhuisbarometer van de CM varieerden ze in 2013 van 19 euro per dag in het UZA tot 157 euro per dag in de Cliniques Universitaires Saint-Luc. De ziekenfondsen begrenzen ook de terugbetaling van de kamersupplementen: het christelijke ziekenfonds bijvoorbeeld tot 55 euro, het socialistische tot 51,78 euro, het onafhankelijke tot 80 euro per dag.

3. De terugbetaling van ambulante kosten

Een ander verschilpunt schuilt in de terugbetaling van de ambulante kosten of uitgaven buiten het ziekenhuis. Dat kan belangrijk zijn als u kampt met een ernstige aandoening, het hele jaar door zorg nodig hebt en toch niet in een ziekenhuis moet worden opgenomen. Zo betaalt AG Insurance de medische kosten voor de behandeling van 30 zware ziekten zonder ziekenhuisopname. Bij DKV geldt dat voor 27 zware ziekten zoals aids, diabetes, kanker, leukemie, mucoviscidose, multiple sclerose, de ziekte van Alzheimer of de ziekte van Crohn.

Bij de ziekenfondsen moet u voor de terugbetaling van die zorgen, zonder ziekenhuisopname, soms een bijkomende verzekering afsluiten. Soms is de terugbetaling er ook beperkt, bij de Socialistische Mutualiteiten tot bijvoorbeeld 6.471,88 euro per jaar.

4. De geografische spreiding van de dekking

Private verzekeringsmaatschappijen verlenen een wereldwijde dekking. Bij DKV geldt die hospitalisatiewaarborg alleen als u niet langer dan drie maanden in het buitenland verblijft en wanneer u wordt opgenomen voor een plots opgetreden ziekte of een ongeval. De opname in het buitenland moet ook bij AG Insurance ‘onvoorzien’ zijn. ‘Het is niet de bedoeling dat we mensen subsidiëren die in de Verenigde Staten geopereerd willen worden omdat ze denken dat het daar beter is. Maar we zullen een operatie in het buitenland wel terugbetalen als een dergelijke ingreep onverwacht of medisch noodzakelijk is ’, zegt Ellen De Vleeschouwer van AG Insurance.

Bij de CM is de dekking voor hospitalisaties in het buitenland beperkt tot 500 euro per persoon per jaar. Bij de socialistische mutualiteiten is de dekking beperkt tot 517,75 euro per jaar.

Vraag is of die wereldwijde dekking een doorslaggevend argument kan zijn om voor een privéverzekeraar te kiezen. Vaak zijn uw medische kosten in het buitenland al gedekt via een andere verzekering. Denk aan reisbijstandsverzekeringen, verzekeringen die gekoppeld zijn aan kredietkaarten, of verzekeringen die betaald zijn door uw werkgever als u voor uw beroep in het buitenland verblijft.

5. De grensbedragen

Als u de waarborgen van een privéverzekeraar en die van de ziekenfondsen met elkaar vergelijkt, is het van belang te kijken naar de grensbedragen. Zo beperken de ziekenfondsen de tussenkomst per verzekerde en per kalenderjaar tot zo’n 15.000 à 17.500 euro in hun basisverzekering. Ze hanteren ook plafonds voor bepaalde aandoeningen, zoals psychische problemen. Bij de privéverzekeraars zijn er geen grenzen aan de terugbetaling, of liggen de plafonds minstens een stuk hoger dan bij een ziekenfonds.

‘Bij de privéverzekeraars zult u vaak ook op een terugbetaling kunnen rekenen voor bepaalde nieuwe technieken, prothesen of geneesmiddelen die nog niet zijn erkend door het Riziv’, zegt Ellen De Vleeschouwer van AG Insurance. ‘De ziekenfondsen koppelen de terugbetaling altijd aan de vraag of de techniek, de prothese of het geneesmiddel is erkend door het Riziv’, vervolgt ze.

Omgekeerd wijzen de ziekenfondsen erop dat zij geen personen uitsluiten. ‘Mensen kiezen voor de CM omdat ze niet worden uitgesloten wegens de hogere leeftijd of omdat ze al met een bepaalde aandoening kampen’, zegt Dieter Herregodts. ‘Private verzekeraars doen dat wel.’

De ziekenfondsen wijzen er nochtans op dat ze niet de concurrentie met de private verzekeraars willen aangaan. ‘Als mensen vragen om het verschil, maak ik de vergelijking met een auto. Alles hangt af van de vraag waarmee je tevreden bent: een doordeweekse Renault waarmee je even goed op de bestemming geraakt of een Rolls-Royce met alle toeters en bellen’, besluit Jürgen Constandt, de algemeen directeur van het Vlaams & Neutraal Ziekenfonds.

******

Ook ziekenfondsen kunnen tarieven nog verhogen

‘De kans is reëel dat ook de ziekenfondsen hun tarieven voor hospitalisatieverzekeringen op langere termijn moeten verhogen’, zegt Jürgen Constandt, algemeen directeur van het Vlaams & Neutraal Ziekenfonds. Net als de privéverzekeraars, mogen de ziekenfondsen hun tarieven alleen aanpassen aan de index van de consumptieprijzen en niet meer aan de medische index. Maar de index van de consumptieprijzen houdt geen gelijke tred met de stijgende kosten in de gezondheidszorg. De Christelijke Mutualiteiten benadrukken wel dat de premies momenteel volstaan om te voldoen aan de toekomstige verplichtingen. ‘De sociale verzekeraars zoals de CM zijn minder kwetsbaar dan de private verzekeringsmaatschappijen omdat ze de excessieve supplementen in eenpersoonskamers niet dekken en vaak slechts het dubbele van de toegelaten Riziv-tarieven terugbetalen’, meldt CM-woordvoerder Dieter Herregodts.

‘Bij ons is de situatie nu houdbaar omdat de meerderheid van onze verzekerden voor een tweepersoonskamer kiest. Maar we zien wel een algemene prijsstijging in eenpersoonskamers. Als die prijsstijgingen aanhouden en het aantal eenpersoonskamers blijft toenemen, dan is de verhoging van de premies een pervers neveneffect van de onderfinanciering van de ziekenhuizen. Dat leidt onrechtstreeks tot meer uitsluiting en ongelijkheid in de gezondheidszorg’, zegt Paul Callewaert, algemeen secretaris van de Socialistische Mutualiteiten. ‘Ik zie liever een voldoende en correcte financiering en geen supplementen. We zullen een premieverhoging alleszins als laatste mogelijkheid gebruiken’.

Bron: www.tijd.be/

Geplaatst: 2015/02/06